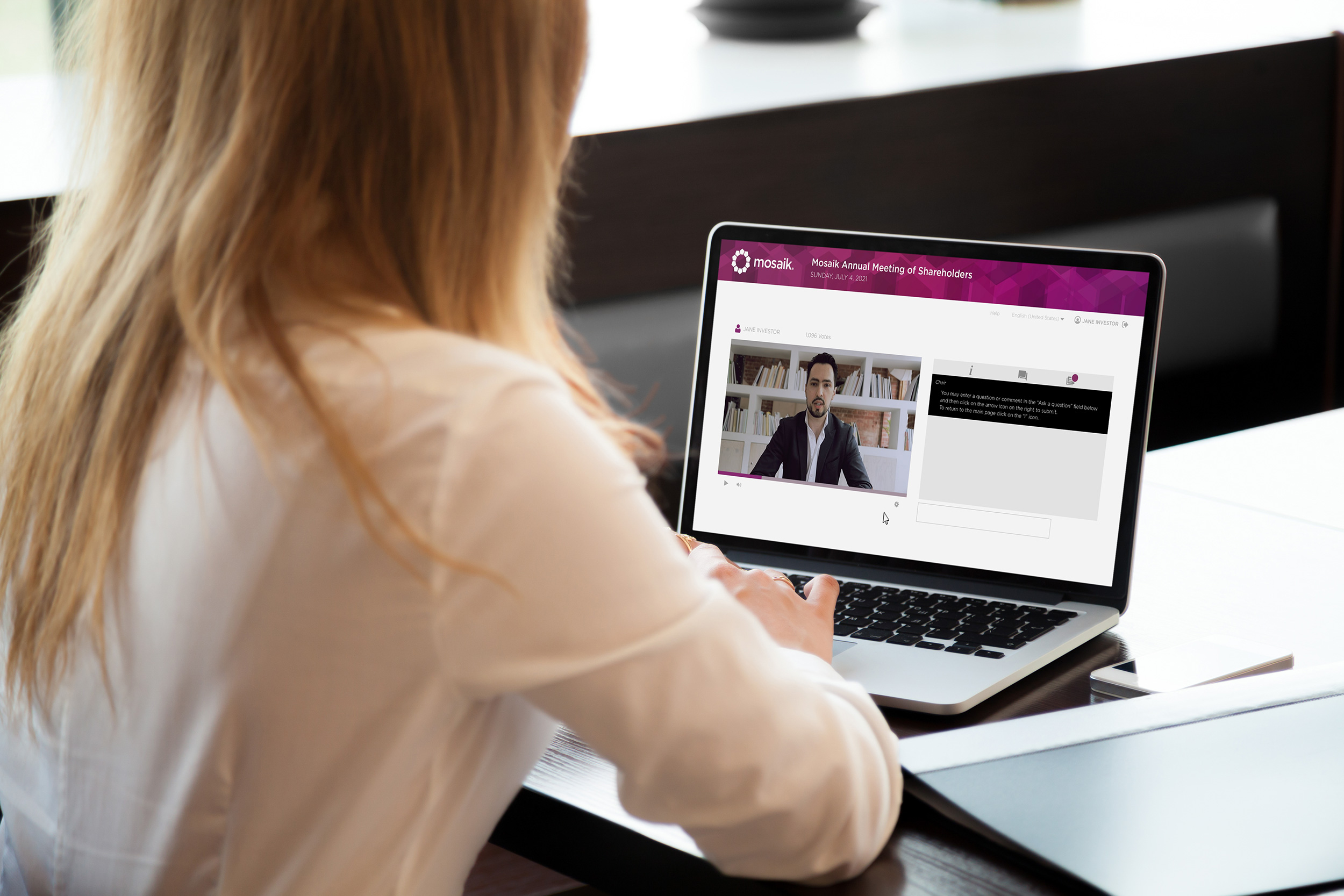

Investor Engagement

Virtuelle Hauptversammlungen sind in Deutschland rechtlich etabliert (§ 118a AktG) und fester Bestandteil der HV‑Praxis vieler Emittenten. Gleichzeitig zeigt die Marktrealität ein klares Spannungsfeld: Während entsprechende Ermächtigungen regelmäßig hohe Zustimmungswerte erzielen, gehen diese häufig mit spürbarer Kritik von Aktionären, institutionellen Investoren und Stimmrechtsberatern einher. Entscheidend für die Akzeptanz ist daher weniger das Format selbst als dessen konkrete Ausgestaltung. Governance‑Qualität, Transparenz und ein ernsthaft geführter Aktionärsdialog sind die zentralen Erfolgsfaktoren.

(Quelle: Georgeson, „Virtual‑only AGMs in Europe“, Oktober 2025)

Die virtuelle Hauptversammlung ist ein eigenständiges gesetzliches Format nach § 118a Aktiengesetz (AktG) und klar von hybriden Hauptversammlungen zu unterscheiden. Das Gesetz erlaubt die vollständige Virtualisierung der Hauptversammlung, sofern bestimmte Voraussetzungen erfüllt sind.

Zulässig ist eine virtuelle Hauptversammlung dann, wenn:

Rechtlich ist das Format damit klar definiert. In der Praxis zeigt sich jedoch schnell: Die Einhaltung der gesetzlichen Mindestanforderungen allein reicht am Kapitalmarkt nicht aus, um Vertrauen und Akzeptanz sicherzustellen.

Ein Blick auf die DAX‑Praxis verdeutlicht die differenzierte Haltung der Investoren. Seit Einführung des § 118a AktG haben nahezu alle DAX‑Unternehmen entsprechende Ermächtigungen beantragt:

Gleichzeitig erhielten jedoch regelmäßig viele dieser Beschlüsse Gegenstimmen im zweistelligen Prozentbereich. Nahezu jede zweite Vorlage überschritt die Schwelle von 10 % Ablehnung.

Die zentrale Erkenntnis: Virtuelle Hauptversammlungen sind akzeptiert, aber nicht unumstritten. Investoren und Investorenvertreter differenzieren sehr genau zwischen formaler Rechtskonformität und der Frage, ob der virtuelle Rahmen tatsächlich einen gleichwertigen Dialog ermöglicht.

(Quelle: Georgeson, „Virtual‑only AGMs in Europe“, Oktober 2025)

Virtuelle Hauptversammlungen sind in Europa nicht flächendeckend gleich etabliert. Deutschland, Österreich und die Schweiz gehören jedoch zu den Märkten, in denen sie rechtlich möglich sind – wobei Deutschland als wirtschaftlich besonders relevanter Markt durchaus auch eine gewisse Signalwirkung entfalten kann. Gleichzeitig ist die Governance‑Debatte hier besonders ausgeprägt.

Während beispielsweise in Spanien virtuelle Hauptversammlungen dauerhaft möglich sind und bei Einführung Zustimmungswerte von über 95 % erzielten, zeigen sich Investoren in Deutschland deutlich kritischer. In anderen Ländern – etwa Belgien oder den Niederlanden – sind virtuelle Formate bislang gar nicht oder nur eingeschränkt zulässig.

Diese Unterschiede erklären, warum internationale Investoren virtuelle Hauptversammlungen deutscher Emittenten besonders aufmerksam bewerten.

Aus Sicht von Investoren und Stimmrechtsberatern steht nicht das virtuelle Format an sich im Fokus, sondern dessen Qualität. Kritisch werden insbesondere folgende Punkte betrachtet:

Führende Stimmrechtsberater wie ISS und Glass Lewis unterstützen virtuelle Hauptversammlungen typischerweise nur dann, wenn diese zeitlich begrenzt erlaubt werden, gleichwertige Aktionärsrechte sicherstellen und klar kommuniziert wird, dass Präsenzformate nicht dauerhaft verdrängt werden sollen.

(Quelle: Georgeson, „Virtual‑only AGMs in Europe“, Oktober 2025)

Virtuelle Hauptversammlungen sollten nicht primär unter Effizienz‑ oder Kostengesichtspunkten gestaltet werden, sondern als bewusstes Governance‑Format, das Vertrauen schafft und den Aktionärsdialog ermöglicht. Entscheidend ist daher, dass Emittenten das virtuelle Setting aktiv gestalten und nicht lediglich die gesetzlichen Mindestanforderungen erfüllen.

Wir empfehlen Unternehmen, bei der Ausgestaltung virtueller Hauptversammlungen gezielt Maßnahmen vorzusehen, die Transparenz und Dialogfähigkeit sichtbar stärken. Dazu gehören insbesondere:

Solche Gestaltungsentscheidungen senden aus Investorensicht ein klares Signal: Das virtuelle Format dient nicht der Einschränkung von Aktionärsrechten, sondern der strukturierten, fairen und dialogorientierten Durchführung der Hauptversammlung.

Die Akzeptanz virtueller Hauptversammlungen wird in der Praxis nur selten am Tag der Versammlung selbst entschieden. Die Qualität der Vorbereitung ist der entscheidende Governance‑Hebel, um Vertrauen bei Aktionären, Investoren und Stimmrechtsberatern aufzubauen.

Emittenten sollten daher frühzeitig und strukturiert vorgehen. Wir empfehlen insbesondere, die folgenden Punkte konsequent in die Vorbereitung einzubeziehen:

Gerade im deutschen Rechtssystem kommt zudem der Rolle des Versammlungsleiters besondere Bedeutung zu. Eine sorgfältige inhaltliche und prozessuale Vorbereitung dieser Rolle trägt wesentlich dazu bei, Ordnungsmäßigkeit sicherzustellen und kritische Situationen im virtuellen Raum souverän zu steuern.

Virtuelle Hauptversammlungen berühren sensible Datenschutz‑ und Compliance-Fragen. DSGVO‑konforme Prozesse, klare Verantwortlichkeiten und transparente Information der Aktionäre sind daher integraler Bestandteil einer rechtssicheren Umsetzung.

Virtuelle Hauptversammlungen sind kein Selbstläufer. Computershare begleitet Emittenten in Deutschland über den gesamten Lebenszyklus der Hauptversammlung – von der strategischen Einordnung über die rechtssichere Konzeption bis zur operativen Durchführung und Nachbereitung.

Im Fokus stehen dabei nicht nur Technologie, sondern insbesondere Governance‑Strukturen, Prozesssicherheit und Aktionärskommunikation.

Das Aktiengesetz erlaubt eine Laufzeit von bis zu fünf Jahren. In der Praxis bevorzugen viele Investoren kürzere Zeiträume.

Nein. Entscheidend ist nicht das Format, sondern ob Aktionärsrechte gleichwertig gewahrt und echte Dialogmöglichkeiten geschaffen werden.

Gegenstimmen im zweistelligen Prozentbereich signalisieren zunehmende Sensibilität im Markt und sollten als Frühindikator für Governance‑Risiken verstanden werden.

Ja. Durch transparente Kommunikation, saubere Prozesse und eine professionell moderierte Umsetzung können viele Kritikpunkte frühzeitig entschärft werden.